지난해 사드배치에 따른 중국의 반한정책으로 고전했던 아모레퍼시픽이 올해에도 그 회복세가 더딜 것으로 전망되고 있다. 올해 아모레퍼시픽의 중국 현지 성장률은 10% 초반 대에 그칠 것으로 보이며 중국 인바운드의 증가도 아직까지는 긍정적인 시그널이 없기 때문이다. 이에 따라 본격적인 회복세는 하반기에나 가능할 것으로 분석된다.

케이프투자증권 강수민 연구원은 12일 “아모레퍼시픽의 상반기 턴어라운드는 어려울 것으로 보인다”며 “이는 중국내 마켓셰어(MS) 감소와 북미 유럽 등의 신규시장 불확실성 때문”이라고 지적했다.

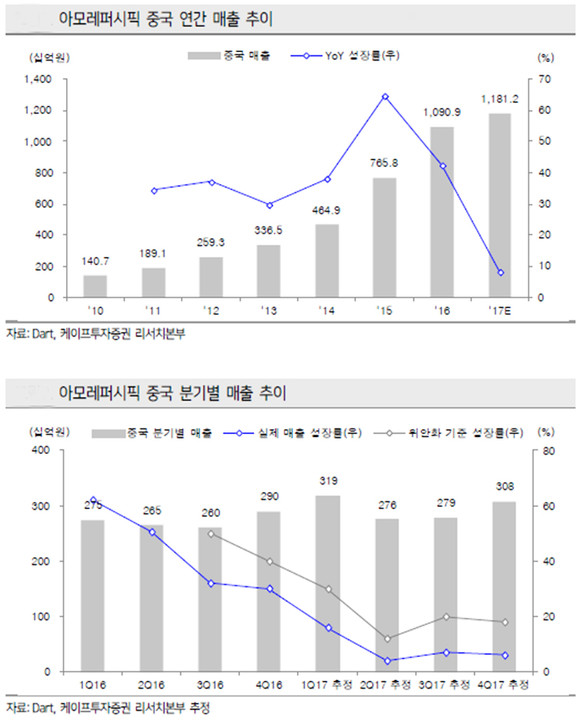

강 연구원에 따르면 지난해 중국에서 아모레퍼시픽의 매출 성장률은 한 자릿수로 떨어졌다. 스킨케어 부문 MS는 2.0%, 색조 5.1%로 추정되며 이는 모두 2016년보다 하락한 수치다. 반면 지난해 한 해 동안 글로벌 브랜드들은 대부분 30%를 상회하는 성장률로 빠르게 시장을 장악, 중국내 MS가 확대된 상태다.

로레알의 럭셔리 브랜드들은 중국에서 매출 성장률 40%를 기록하며 기초와 색조 모두 MS 1위를 지켰다. 에스티로더도 약 14억5000만달러의 매출을 기록, 전년대비 30.7% 성장했다. 이는 아시아에서는 62%, 에스티로더 전체 매출에서는 12%의 비중이다. 웨이보와 위챗 등을 활용한 덕에 온라인 채널 매출은 두 배로 뛰었다. LVMH 화장품 부문의 지역별 매출에서 중국은 그 비중을 매년 2%p씩 높여가며 상승을 주도하고 있다.

이처럼 글로벌 브랜드들의 현지 경쟁 심화 속에서 아모레퍼시픽의 브랜드는 경쟁력을 잃고 있다는 분석이다. 아모레퍼시픽이 지난 4분기에 나타난 브랜드 성장률(설화수 50%, 이니스프리·에뛰드 20%)을 유지한다 해도 올해 최대 성장률은 15% 내외로 예상된다. 중국 내에서 하락한 브랜드 선호도를 회복해야만 다시 반등할 수 있을 것으로 보고 있다.

여기에 면세점 수량 제한도 역효과를 내고 있다. 아직 확장성이 필요한 브랜드임에도 불구하고 과도한 채널 관리로 인한 소비자 접점의 감소 때문이다. 실제 티몰에서 판매되는 화장품 데이터를 분석해 보면 글로벌 화장품 브랜드 대비 설화수의 매출이 부진한 상황이라는 것.

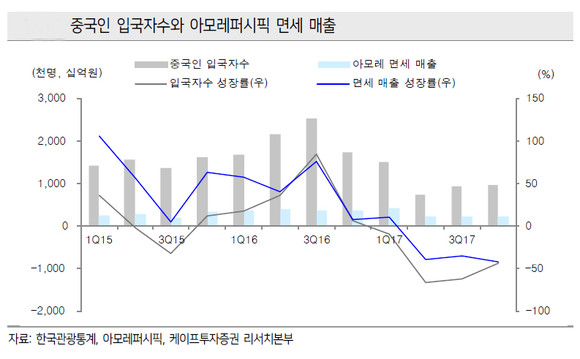

럭셔리 브랜드 이미지 구축을 위해 실시한 수량 제한 정책이 오히려 중국에서는 제한된 채널로의 유통으로 이어지고, 결국 설화수에 대한 브랜드 선호도를 약화시키는 역할을 했다고 보고 있다. 상반기 중국 인바운드의 현상유지를 가정할 때, 현재의 수량 제한으로는 2분기 면세매출 턴어라운드도 쉽지 않은 상황이다.

북미 유럽 등의 해외시장에서도 실적 안정화까지는 긴 호흡이 필요하다는 지적이다. 중국시장도 처음 진출한 1990년대부터 흑자전환에 성공하기까지 10년 이상이 걸렸다. 중국 외 시장 진출에 대한 의지에 반해 현지 성장률에 대한 불확실성이 크기 때문에 장기적인 관점에서 접근해야 한다고 조언한다.

실제 4분기 북미 매출 162억원에서 라네즈와 이니스프리의 브랜드 출점 효과는 25%에 불과하고 현지에서 아시아 화장품 브랜드가 안정적으로 자리 잡기까지는 더 오랜기간 지켜봐야 할 것으로 판단하고 있다.

유럽은 지난해 3월 말로 롤리타, 렘피카 라이선스가 종료되면서 분기별 매출이 100억원 아래로 떨어진 상태다. 파리 라파예트 백화점에 입점한 설화수가 현지인들의 관심을 끌기에는 충분하나 4분기 매출 수준을 이어갈 수 있을지는 아직 미지수다. 올해 북미와 유럽 지역 합산 매출액은 800억원 수준일 것으로 전망된다.

김혜란 기자의 전체기사 보기

- → 이 기사를 공유해보세요

Copyright @보건신문 All rights reserved.

(주)보건신문사 <04312> 서울특별시 용산구 효창원로 158 아람B/D | 대표전화: 02-718-7321~4 | 구독·광고: 02-714-1656~7 | 팩스: 02-715-5709 | ISSN 2635-9154

등록번호: 서울 아 00064 | 등록일자: 2005년 9월 15일 | 발행일자: 2005년 11월 1일 | 발행인·편집인: 유태우

청소년보호 책임자: 김혜란 | E-mail: khrup77@bokuennews.com

Copyright ⓒ 보건신문 All rights reserved.

보건뉴스의 모든 콘텐츠(기사)를 무단 사용하는 것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.