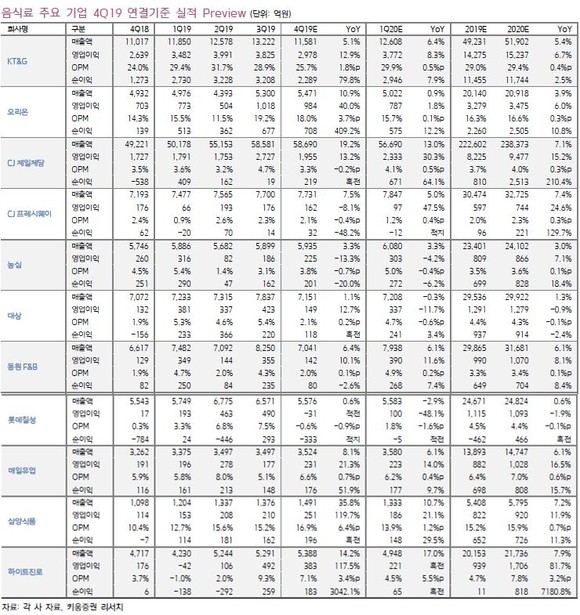

국내 주요 식품기업들이 지난 4분기 들어 매출 반등을 보인 가운데 라면과 주류 부문은 업체별로 실적 차별화가 지속되고 있는 모습이다. 음식료업종 대형주 중에서는 하이트진로음료가 가장 돋보였고, 중소형주에서는 삼양식품과 매일유업이 꾸준한 실적을 보이면서 관심종목으로 꼽혔다.

키움증권은 최근 음식료업종의 4분기 실적과 투자전략을 분석하면서, 지난 4분기에 매출 반등과 아미노산 업종 부진이 나타나는 가운데 라면과 주류 업체들의 실적 차별화가 지속될 전망이라고 밝혔다.

특히 주력 사업의 매출 성장률이 양호한 하이트진로, 삼양식품, 매일유업에 대한 투자전략이 여전히 유효한 가운데, 재무구조와 수익성 개선에 적극적으로 나서고 있는 CJ제일제당의 주가도 바닥을 치고 올라올 것으로 예상된다고 설명했다.

지난 해 4분기 주요 음식료 업체들의 매출은 대체로 3분기와 비교해 상황이 나아지는 모습을 보이고 있다. 이는 대형마트의 역신장 축소, 우호적인 날씨 환경(편의점 음료), 소비심리 반등(외식 식자재), 명절 시점 차이(추석/설날) 등에 기인한다는 분석이다.

CJ제일제당과 대상의 경우 중국 ASF 영향으로 인해 라이신과 트립토판의 수요가 위축된 탓에 아미노산 관련 사업부의 실적이 대체로 부진한 상황이다. 다만 최근 중국 돼지사육두수가 소폭 반등했는데 향후 지속 가능성에 대한 모니터링이 필요할 것으로 판단된다.

라면과 주류 업종은 업체별로 실적 차별화가 지속되고 있다.

라면은 삼양식품이 불닭볶음면 수출이 확대되면서 매출과 이익이 꾸준히 성장하고 있으나, 국내 매출 회복이 더딘 농심은 매출과 이익이 지속적으로 감소하고 있는 상황이다.

주류는 신제품에서 돋보이는 성과를 나타낸 하이트진로의 호실적이 지속되고 있고, 경쟁사 신제품 호조와 일본 불매 영향으로 부진한 롯데칠성의 부진한 실적이 지속되고 있다.

하이트진로 가장 양호…CJ제일제당은 반등 예상

대형주 중에서는 하이트진로음료의 실적이 가장 양호할 것으로 예상된다. 경쟁사들의 판촉비 집행에도 불구하고 맥주 신제품 테라의 시장점유율이 20%에 근접하면서, 업종 내에서 독보적인 매출과 이익 성장을 시현하고 있다. 경쟁사의 판촉비 확대 전략이 효과를 보지 못하고 있기 때문에 올해 1분기 주류 시장 경쟁강도는 지난 4분기와 비교해 내려갈 가능성이 있다.

오리온도 비교적 양호한 실적을 기록할 것으로 판단되지만 춘절 시점 차이에 따른 영향을 감안한다면, 아주 편안한 상황은 아닌 것으로 추산된다. 한국·베트남·러시아 지역의 매출과 이익은 신제품 효과 덕분에 비교적 양호한 편이다. 하지만 핵심 지역인 중국 매출 성장률은 타오케노이(김 과자) 제품의 판매에도 불구하고, 예상보다 성장이 약한 상황이다. 1분기는 춘절 시점 차이에 따른 매출 공백이 있기 때문에 실적 가시성이 비교적 약할 것으로 예상된다.

농심의 실적 부진은 지속될 것으로 판단된다. 국내 라면과 스낵 사업에서 뚜렷한 성과를 보여주지 못하고 있는 가운데, 시장점유율 회복과 유지를 위한 비용 지출이 지속적으로 늘어나고 있는 상황이다. 경쟁사인 삼양식품이 높아진 수익성을 바탕으로 내수 시장을 공략할 수 있다는 점도 올해 실적 전망에 있어서 부담스러운 요인이다.

CJ제일제당은 가공식품의 선택과 집중, 슈완스 인수 효과에 힘입어 4분기에 전체 영업 이익이 전년동기 대비 증가할 것으로 추산된다. 진천공장의 고정비 부담과 ASF 영향으로 인해 감소했던 실적 흐름이 4분기부터 반등 국면에 접어들었다는 분석이다. 다만, 향후 재무구조 개선 과 가공식품 영업이익율의 반등 속도, 설비투자비용의 축소 폭이 주가의 반등 강도를 좌우할 것으로 보인다.

한편 중소형주는 삼양식품과 매일유업의 실적이 돋보이고 있다.

삼양식품은 불닭볶음면 수출 호조가 지속되고 있는 가운데 내수 라면 매출도 반등 국면에 접어든 부분이 긍정적이란 분석이다.

매일유업은 유음료를 중심으로 MS 상승세가 지속되고 있는 가운데 이커머스 채널 성과(상하목장/아몬드브리즈)가 호조를 보이고 있으며, 신제품 셀렉스를 통해 중장년층 소비자를 확보해 나가고 있는 점이 긍정적인 요인이다.

참치어가 하락에도 불구하고 실적이 부진했던 동원F&B는 4분기에 소폭 반등할 것으로 기대된다. 최근 참치어가의 하락을 감안하면 올해 1분기까지도 실적 가시성은 비교적 높은 편이다. 다만, 참치어가가 워낙 낮은 수준이기 때문에 참치어가 반등이 중기적인 리스크 요인이 될 수도 있다는 의견이다.

이원식 기자의 전체기사 보기

- → 이 기사를 공유해보세요

Copyright @보건신문 All rights reserved.

(주)보건신문사 <04312> 서울특별시 용산구 효창원로 158 아람B/D | 대표전화: 02-718-7321~4 | 구독·광고: 02-714-1656~7 | 팩스: 02-715-5709 | ISSN 2635-9154

등록번호: 서울 아 00064 | 등록일자: 2005년 9월 15일 | 발행일자: 2005년 11월 1일 | 발행인·편집인: 유태우

청소년보호 책임자: 김혜란 | E-mail: khrup77@bokuennews.com

Copyright ⓒ 보건신문 All rights reserved.

보건뉴스의 모든 콘텐츠(기사)를 무단 사용하는 것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.